2022年,能源危机导致欧洲等主要地区用电成本飙升,同时海外通胀水平居高不下,经济下滑导致铝需求疲软,为应对成本增加和需求面的疲弱,以力拓、美铝、海德鲁及俄铝为代表的西方跨国铝业公司均调整战略布局,下调上游产业生产规模。力拓、海德鲁、美铝、俄铝四家跨国铝业公司氧化铝和电解铝产量合计占国外总产量的1/2和1/3以上,2022年除俄铝电解铝小幅增长,其它三家的氧化铝、电解铝以及俄铝氧化铝产量均不同程度的下降,企业上游板块盈利普遍下滑。

一、力拓(Rio Tinto)

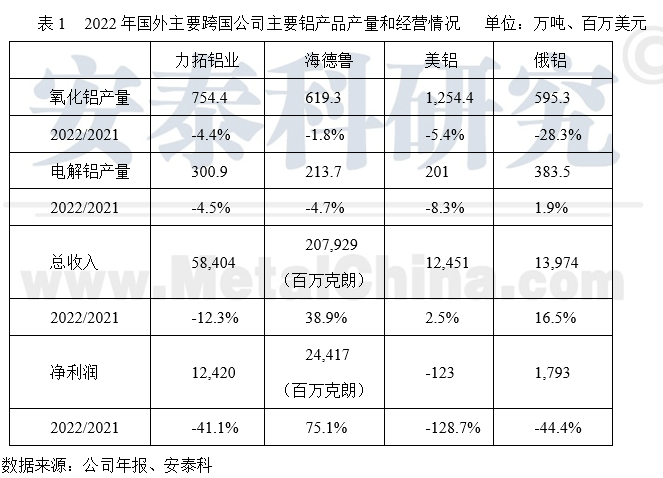

2022年,力拓铝业务实现总收入141.1亿美元,较上年增长11.1%,对集团总收入的贡献为24.1%,较上年上涨5个百分点;基本盈利(Underlying earnings)14.7亿美元,较上年下滑40.4%,贡献率为2.5%,较上年下降1.2个百分点。

1. 铝土矿板块

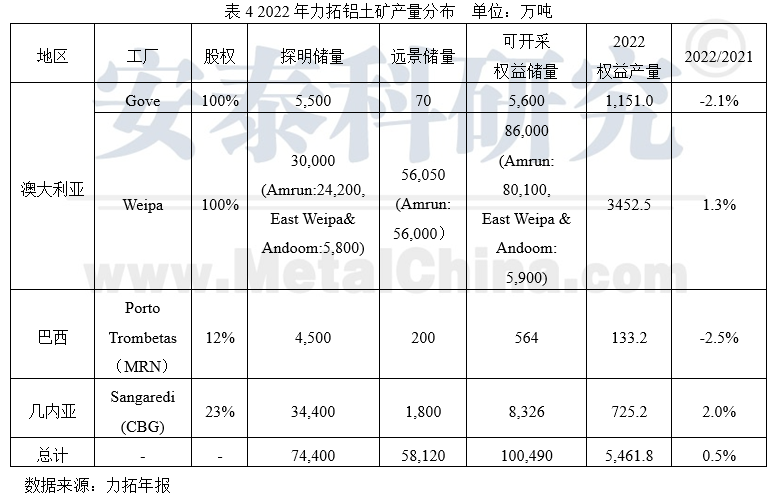

力拓一直保持着优质铝土矿资源的世界领先地位,在铝土矿资源丰富的地区进行勘探和开发,是全球拥有铝土矿资源最多的公司之一,和全球最大的铝土矿第三方供应商。2022年,力拓铝土矿可开采储量10亿吨;权益产量5461.8万吨,较上年增长0.5%;向第三方市场销售3800万吨,较上年增长1.1%。

力拓在澳大利亚、巴西和几内亚3个国家拥有4个铝土矿项目,其中仅澳大利亚一地的铝土矿权益产量4603.5万吨,约占全部权益产量的84%。澳大利亚Weipa是力拓铝土矿产量最大的项目,2022年产量3452.5万吨,较上年增加1.3%,占力拓权益产量的63%。

◎ 2022年关注点

① 铝土矿产量小幅上涨

2022年尽管韦帕、戈夫矿山仍存设备故障问题,但并未影响产量,全年铝土矿产量5461.8万吨,较上年增长1%。

② 铝土矿第三方市场销售量小幅回升

2022年力拓铝土矿第三方市场销售量较上年小幅增长1%至3800万吨。2022年,铝土矿板块总收入24亿美元,较上年增长9%,其中运费增幅达到37.4%。

2. 氧化铝板块

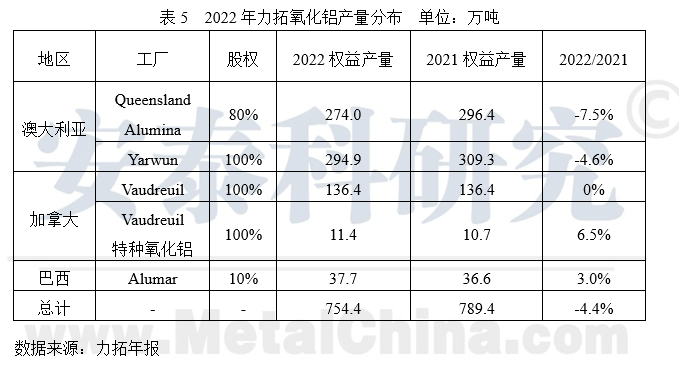

力拓在澳大利亚、加拿大和巴西3个国家拥有4家氧化铝厂。2022年氧化铝产量754.4万吨,较上年下降4.4%,减量主要来自澳大利亚昆士兰氧化铝厂和Yarwun氧化铝厂,减产原因一方面是计划外的设备检修,一方面是疫情,两厂权益产量共计568.9万吨,较上年下降6.1%。加拿大魁北克Vaudreuil氧化铝厂生产保持稳定。

3. 电解铝板块

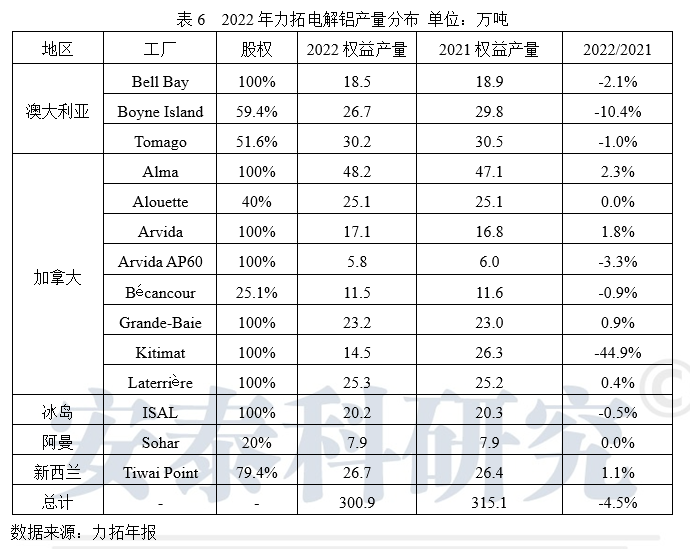

2022年,力拓电解铝权益产量301万吨,较上年下降4.5%。减量主要来自加拿大Kitimat工厂和澳大利亚Boyne Island工厂,截至四季度Kitimat工厂开工率已有所回升,Boyne Island工厂的复产工作也在按计划进行,预计2023年两厂产量有所提升。目前,力拓在全球5个国家拥有14家铝冶炼厂,80%以上产量位于加拿大和澳大利亚;其中,8家位于加拿大,产量占比57%,其次是澳大利亚,产量占比25%。此外,冰岛、阿曼和新西兰的铝冶炼厂生产维持稳定。

2022年对于力拓铝业务来说是过渡的一年。2021年,ELYSIS惰性阳极技术的第一个商业规模电解槽原型在加拿大Alma铝冶炼厂首次建造,预计2023年投入运行。2021年,公司宣布投资8700万美元在加拿大AP60冶炼厂新增16个电解槽,以提高原铝产量,加拿大AP60工厂扩容是力拓近十年来第一个产能扩建项目。

2022年,力拓铝业务绝对温室气体排放较2018年下降4.4%,下降原因有以下几个方面,一是加工效率的提高,二是生产过程中精炼环节增加使用水力锅炉来代替天然气锅炉,三是加拿大Kitimat工厂在2021年受罢工事件影响产量有所减少。

二、海德鲁(Hydro)

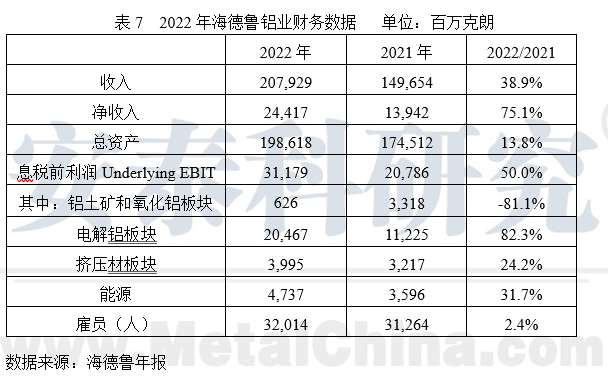

2022年,海德鲁实现总收入2079.3亿克朗,较上年增加38.9%;净收入244.2亿克朗,较上年盈利104.8亿克朗,涨幅75.1%;息税前利润(underlying EBIT)较上年增长50%至311.8亿克朗,其中,铝土矿和氧化铝业务实现6.2亿克朗,较上年减少81.1%,电解铝204.7亿克朗,增长82.3%,挤压业务39.9亿克朗,较上年增长24.2%,能源业务47.3亿克朗,较上年增长31.7%。

2022年,海德鲁铝土矿产量1101.2万吨,较上年增长0.8%;氧化铝产量619.3万吨,减少1.8%;原铝产量213.7万吨,减少4.8%;挤压材对外销量125.1万吨,减少3.5%。

1. 铝土矿&氧化铝板块

2022年,海德鲁铝土矿&氧化铝板块共有员工4400人,铝土矿产量1101.2万吨,较上年增长0.8%;氧化铝产量619.3万吨,较上年减少1.8%。

海德鲁的铝土矿生产主要来源于巴西Pará的Paragominas矿山,该矿山于2007年一季度开始开采,2008年二期扩建工程竣工,2011年海德鲁从淡水河谷手中买下。Paragominas的铝土矿全部供应给海德鲁Alunorte氧化铝厂,采用244km的泵压输送管道进行输送,有效减少环境污染。

海德鲁氧化铝生产主要来自于Alunorte氧化铝厂,拥有94%股权,1995年投产,经过三次扩产,产能630万吨/年,是全球最大的单体氧化铝厂。Alunorte氧化铝厂的原材料有两个来源,分别是位于Pará西部的MRN和Paragominas,Paragominas是主要来源。此外,海德鲁还外购氧化铝,主要由力拓每年供应90万吨,与力拓的氧化铝合同将于2030年到期。

2022年关注点

①致力于提高公司低碳铝的优势

巴西Alunorte氧化铝厂是全球最节能的氧化铝厂之一,为了达到进一步减少温室气体排放的目标,Alunorte氧化铝厂计划在2023年使用天然气部分取代燃油,同时计划再建两台蒸汽电锅炉,以此增加公司低碳铝的占比。

②“尾矿干法回填”技术取得成效

公司在Paragominas铝土矿山测试通过的“尾矿干法回填”创新技术,消除了对新建永久尾矿储存设施的需求。

2. 电解铝板块

海德鲁是中国以外地区第三大电解铝生产商,位列俄铝、力拓之后。海德鲁的电解铝产品除标准重熔铝锭之外还有挤压锭、板锭、电工圆铝杆及铸造铝合金。公司全资或部分持有10家电解铝厂,拥有员工约5800人,2022年电解铝产量213.7万吨,较上年减少4.8%。

2022年关注点

①斯洛文尼亚Slovalco工厂计划2023年关停

2022年8月份Slovalco工厂开工产能削减至5%,2022年公司电解铝产量减量,主要来自Slovalco的减产。因未能续签长期电力供应合同,前期合同于2022年底到期,海德鲁计划于2023年暂时关停Slovalco工厂的电解铝生产业务,铸锭业务仍继续生产。

② Karm?y和Husnes两厂减产为应对需求面的减少

受能源危机、通胀高企等因素影响,2022年欧洲经济走势充满波折,铝产品市场需求下降。继8月份关闭Slovalco工厂后,9月海德鲁削减Karm?y和Husnes两厂部分运行产能,两厂减产暂不会影响各厂员工就业情况。

③努力实现零排放的三个主要途径

海德鲁铝业在行业中低碳铝的地位名列前茅,其能源结构中清洁能源占比达到70%以上,大部分来自于自备水力发电。公司致力于到2050年实现碳中和,主要途径有以下三个方面:一是对现有铝厂进行改造—碳捕获和储存(CCS)技术。海德鲁评估了50多种CCS技术,并制定了技术测试路线图,有望实现100%消除电解过程的排放;二是在新建铝厂实行HalZero技术,电解之前将氧化铝转化为氯化铝,在这个过程中,氯和碳进行闭环循环,从而实现原铝完全脱碳,此项技术预计在2030年达到规模化生产;三是旧废铝回收实行铝分选技术和合金化处理技术,利用绿色氢气替代天然气或在回收厂和铸造厂进行电加热,来提高旧废铝回收能力。

3. 下游加工

2022年海德鲁铝挤压材销量为125.1万吨,较上年减少3.5%。海德鲁挤压业务在全球40个国家雇佣21,400名员工,包括欧洲挤压、北美挤压、精密管及建筑4个业务板块,经营主体在北美和欧洲,占北美市场份20%,占欧洲市场份额约17%。海德鲁在北美、欧洲和南美共有20个重熔和回收厂,每年大约20万吨旧废料实现循环利用。此外,海德鲁铝挤压产品也计划未来增加废铝的使用量。

2022年关注点

海德鲁投资1.5亿美元在美国新建铝回收厂

2022年4月海德鲁在美国密歇根州新建的铝回收厂开工建设,预计2023年投产,年产12万吨/年低碳铝挤压材,项目预计投资1.5亿美元。该厂建设将加强海德鲁向美国汽车制造商及相关行业供应再生铝的能力。

三、美铝(Alcoa)

近年来,美铝一直专注于铝土矿、氧化铝、电解铝上游领域的发展。2022年,美铝总收入达124.5亿美元,较上年增长2.5%;净利润-1.2亿美元,较上年下降128.7%。利润下滑主要原因有以下三点:①原材料成本上升,包括烧碱及能源成本均有较大幅度增长;②成本较低的澳洲氧化铝厂产量下降,平均盈利水平下降;③运输成本、设备维护成本、人工费用均有增加。

1. 铝土矿板块

2022年,美铝铝土矿可开采储量6.2亿吨,产量4210万吨,较上年减少11.5%,产量自供与第三方销售比例分别为92%和8%。2022年4月30日,美铝完成其MRN项目的股权出售,此后不再持有该项目股权,同时于与南拓32公司签订铝土矿长期供应协议,2022年Trombetas矿区的权益产量为4月30日出售MRN资产权益之前的产量。

2022年美铝铝土矿产量下降主要影响因素:一是集团氧化铝产量比上年减少,部分氧化铝厂铝土矿需求下降;二是公司在4月份出售了MRN矿山权益;三是停止向俄罗斯铝业企业出售铝土矿;四是公司从澳大利亚出口铝土矿的许可证到期。

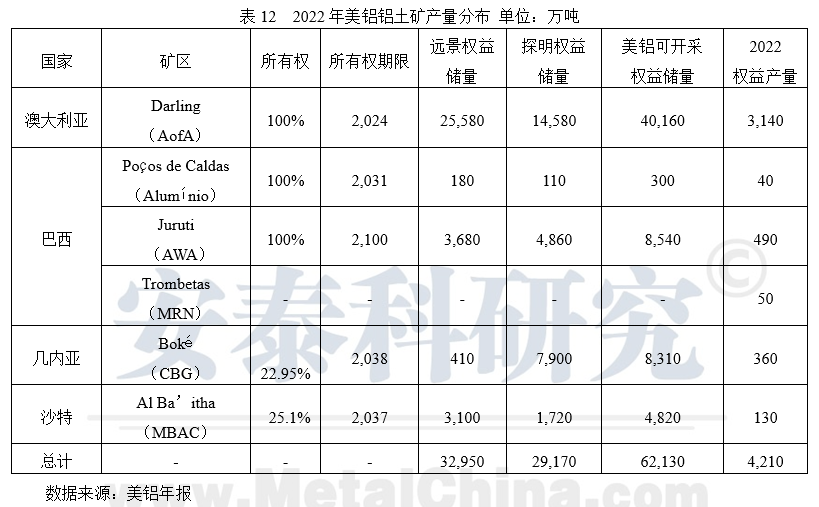

当前,美铝在全球4个国家拥有5家铝土矿,其中3家由美铝自营,产量3670万吨,占总量87.2%,分别是位于澳大利亚的Darling铝土矿、巴西的Po?os de Caldas和Juruti;另外2家美铝部分参股,分别是位于几内亚的Boké(22.95%)及沙特的Al Ba’itha(25.1%),产量合计490万吨。

2. 氧化铝板块

截至2022年底,美铝在3个国家拥有6家氧化铝厂,权益产能1384.3万吨/年,其中闲置101.4万吨/年,包括巴西Po?os de Caldas氧化铝厂于2009年停产的产能21.4万吨/年以及于2022年停产的西班牙San Ciprián氧化铝厂80万吨/年产能。美铝大部分氧化铝产能集中在澳大利亚,共3家,产能合计976.9万吨/年,占比70.6%;在巴西有2家,产能合计247.4万吨/年,占比达17.9%;在西班牙有1家,产能160万吨/年。

2019年10月,公司宣布对生产资产进行为期五年的审查,自宣布审查以来,美铝已永久关闭美国Point Comfort氧化铝厂,该厂产能230.5万吨/年。2022年,受天然气成本走高影响,西班牙San Ciprián氧化铝厂运行产能降至50%。2023年1月,受天然气供应短缺影响,美铝位于澳大利亚西海岸的Kwinana氧化铝厂也减产30%。

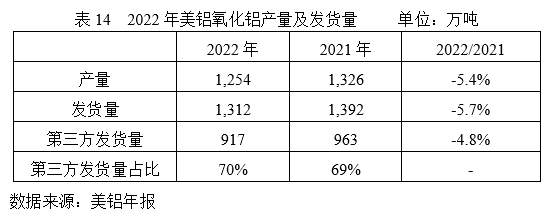

2022年,美铝氧化铝产量1254.4万吨,较上年减少5.4%。减量主要来自澳大利亚和西班牙地区,由于长期和计划外的设备维护,以及铝土矿质量下降影响生产水平,澳大利亚氧化铝厂产量减少;同时,西班牙San氧化铝厂于三季度部分减产,该厂产量较上年下降。另一方面,巴西Alumar氧化铝厂卸船机修复,产量增加。总体来看,Alumar氧化铝厂产量增量抵消了部分澳洲和西班牙地区氧化铝厂的减产产量。

发货量方面,美铝的氧化铝除部分自用外,约有70%销往第三方,2022年,美铝氧化铝发货量达1312万吨,其中,向第三方市场销售917万吨。

3. 电解铝板块

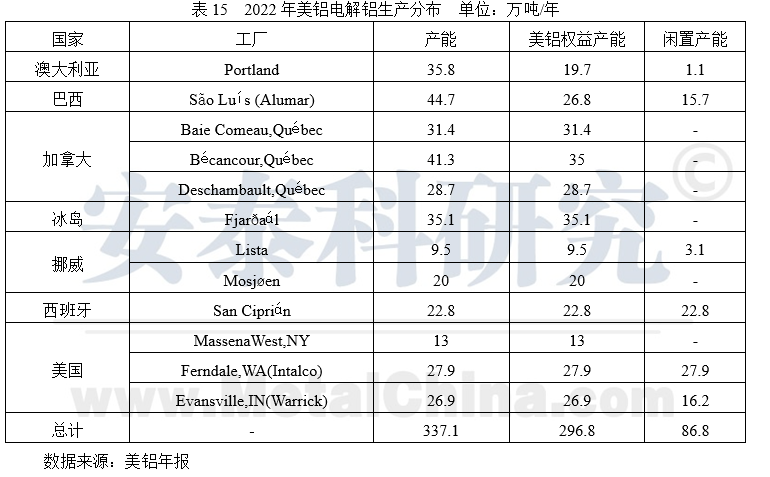

截至2022年底,美铝在7个国家拥有12家电解铝厂,权益产能296.8万吨/年。美铝的电解铝生产主要集中在北美和欧洲,其中,北美地区共有6家电解铝厂,权益产能162.9万吨/年,占总权益产能的54.8%;欧洲拥有4家电解铝厂,权益产能87.4万吨/年,占比29.4%;此外,巴西1家,澳大利亚1家。

2022年,美铝闲置产能共计86.8万吨/年,包括全线停炉的Intalco冶炼厂27.9万吨/年和San Ciprián冶炼厂22.8万吨/年,以及Warrick冶炼厂16.2万吨/年、Portland冶炼厂1.1万吨/年、Alumar铝冶炼厂15.7万吨/年和Lista冶炼厂3.1万吨/年。2022年,美铝电解铝产量达201万吨,较上年减少8.3%,减量主要来自分别于1月份、7月份、8月份开始减产的San Ciprián冶炼厂、Warrick冶炼厂以及Lista冶炼厂;同时,Alumar铝冶炼厂和Portland冶炼厂的重启产能抵消了部分西班牙、美国、挪威冶炼厂的减少量。

四、俄铝(Rusal)

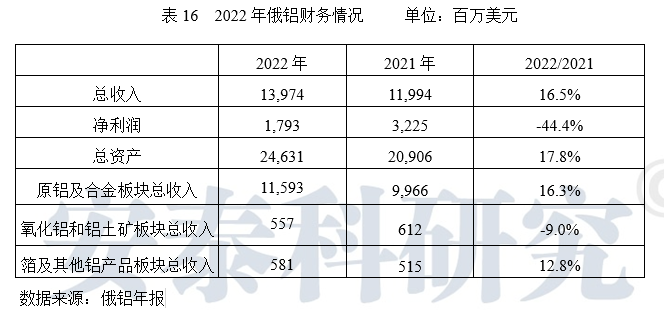

俄铝的生产链包括铝土矿及霞石矿山、氧化铝精炼、铝冶炼及铸造、铝箔及包装材料,在全球员工约6万人,2022年电解铝产量383.5万吨,氧化铝产量595.3万吨。

2022年,俄铝总收益较上年增长16.5%至139.7亿美元,其中,原铝及合金销售所得收益较上年增长16.3%至115.9亿美元,占总收益的83%;氧化铝及铝土矿销售所得收益较上年减少9%至5.6亿美元;铝箔及其他铝产品销售所得收益较上年增长12.8%至5.8亿美元;净利润较上年下降44.4%至17.9亿美元。

2022年,俄铝铝土矿产量1231.9万吨,较上年减少18.0%;氧化铝产量595.3万吨,较上年减少28.3%;原铝产量383.5万吨,较上年增长1.9%。

1. 铝土矿&氧化铝板块

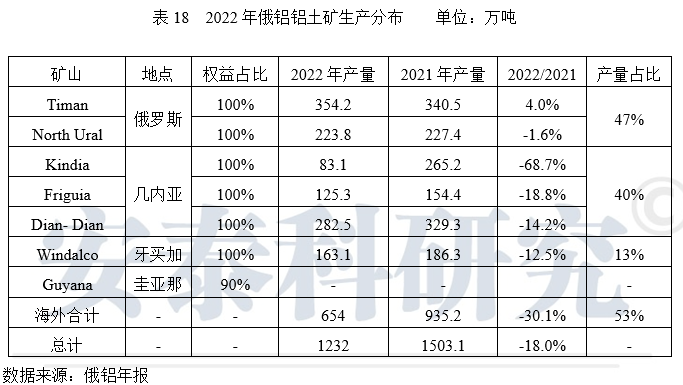

截至2022年底,俄铝在4个国家正常运行7家铝土矿,2家位于俄罗斯境内,分别是Timan与North Ural,占总产量的47%;海外产量占53%,其中3家位于几内亚,占总量的40%;此外,俄铝在牙买加和圭亚那分别有1家铝土矿,圭亚那铝土矿厂于2020年2月暂停生产。

2022年俄铝的铝土矿需求随着氧化铝产量的下降有所减少,这是铝土矿产量下降的主要原因。

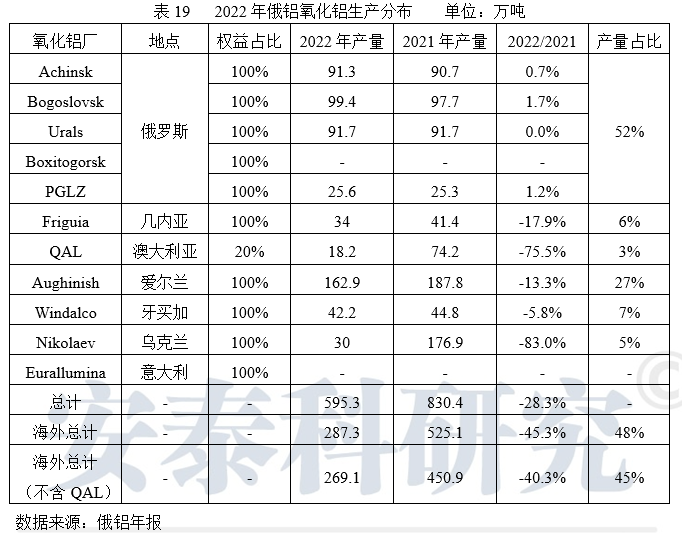

截至2022年底,俄铝在6个国家正常运行10家氧化铝厂,俄罗斯境内正常运行4家,产量308万吨,较上年增长0.9%;境外氧化铝产量287.3万吨,较上年减少45.3%,减量主要来自乌克兰Nikolaev氧化铝厂和澳大利亚昆士兰氧化铝厂。

受地缘政治影响,2022年3月初俄铝宣布关闭乌克兰地区的nikolaev氧化铝精炼厂,设计停产产能170万吨;同时,3月20日澳洲政府出台禁止向俄罗斯出口氧化铝禁令,导致昆士兰工厂的氧化铝产品无法正常供应至俄罗斯本土,以上两点原因导致俄铝氧化铝产量同比减少。

2. 电解铝板块

截至2022年底,俄铝在2个国家全资有10家电解铝厂,其中9家位于俄罗斯本土,产量占比高达97%。

俄铝的核心铝厂位于俄罗斯境内能源丰富的西伯利亚地区,并且超9成以上利用水力发电,极具成本优势;其低碳铝品牌ALLOW的碳足迹低于行业平均值5倍。

五、小结

梳理跨国企业的发展战略可以看到,面对2022年成本增加、需求下滑以及错增复杂的地缘冲突等严峻形势,以清洁能源、低碳铝为代表的海德鲁铝业、俄铝等仍然实现了营收、利润双双增加的良好局面。2023年海外消费在能源危机、地缘冲突及全球经济下滑的大背景下仍然疲弱,但另一方面,经济的绿色复苏已经成为全球新共识,也为铝消费和行业发展带来了新的驱动力,企业仍需把握机遇,通过积极探索调整战略思路、生产和营销策略,降低运营成本和费用等一系列措施来迎接新的挑战与机遇。

| 名称 | 价格 | 均价 | 涨跌 | 日期 |

|---|---|---|---|---|

| 1#铜 | 78010 - 78250 | 78130.0 | -70 | 04-24 |

| A00铝 | 19870 - 20000 | 19935.0 | +70 | 04-24 |

| 0#锌 | 23010 - 23080 | 23045.0 | +100 | 04-24 |

| 1#锌 | 22940 - 23000 | 22970.0 | +100 | 04-24 |

| 1#铅 | 16770 - 16970 | 16870.0 | +50 | 04-24 |

| 1#锡 | 258700 - 268400 | 263550.0 | +2000 | 04-24 |

| 1#镍 | 125750 - 127850 | 126800.0 | -100 | 04-24 |

| 1#铜 | 69160 - 69200 | 69180.0 | +240 | 01-31 |

| A00铝 | 18950 - 18990 | 18970.0 | -40 | 01-31 |

| 0#锌 | 21220 - 21320 | 21270.0 | -60 | 01-31 |

| 1#锌 | 21120 - 21220 | 21170.0 | -60 | 01-31 |

| 1#铅 | 16300 - 16400 | 16350.0 | -25 | 01-31 |

| 1#锡 | 216750 - 218750 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 127100 - 130700 | 128900.0 | -600 | 01-31 |

| 1#铜 | 67930 - 68020 | 67975.0 | -60 | 01-17 |

| A00铝 | 18960 - 19020 | 18990.0 | +60 | 01-17 |

| 0#锌 | 21240 - 21340 | 21290.0 | -30 | 01-31 |

| 1#锌 | 21170 - 21270 | 21220.0 | -30 | 01-31 |

| 1#铅 | 15950 - 16100 | 16025.0 | -- | 01-17 |

| 1#锡 | 212750 - 214550 | 213650.0 | +3750 | 01-17 |

| 1#镍 | 127200 - 132300 | 129750.0 | +850 | 01-17 |

| 1#铜 | 69080 - 69280 | 69180.0 | +290 | 01-31 |

| A00铝 | 18940 - 19000 | 18970.0 | -30 | 01-31 |

| 0#锌 | 20960 - 21260 | 21110.0 | -70 | 01-31 |

| 1#锌 | 20890 - 21190 | 21040.0 | -70 | 01-31 |

| 1#铅 | 16100 - 16200 | 16150.0 | -75 | 01-31 |

| 1#锡 | 216500 - 219000 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 131500 - 131900 | 131700.0 | -500 | 01-31 |

| 1#铜 | 67970 - 68100 | 68035.0 | +55 | 01-16 |

| A00铝 | 19030 - 19050 | 19040.0 | -80 | 01-16 |

| 0#锌 | 21470 - 21570 | 21520.0 | +220 | 01-16 |

| 1#锌 | 21350 - 21450 | 21400.0 | +220 | 01-16 |

| 1#铅 | 16050 - 16200 | 16125.0 | -- | 01-16 |

| 1#锡 | 209050 - 211050 | 210050.0 | +500 | 01-16 |

| 1#镍 | 126450 - 131450 | 128950.0 | -350 | 01-16 |

| 名称 | 最新价 | 涨跌 | 昨收 | 走势 |

|---|---|---|---|---|

| 沪铜2504 | 77050 | 40 | 77010 |  |

| 沪铝2504 | 20670 | 20 | 20650 | |

| 沪锌2504 | 23730 | 240 | 23490 | |

| 沪铅2504 | 17260 | 90 | 17170 | |

| 黄金2512 | 678.90 | -1.82 | 680.72 |  |

微信二维码

微信二维码