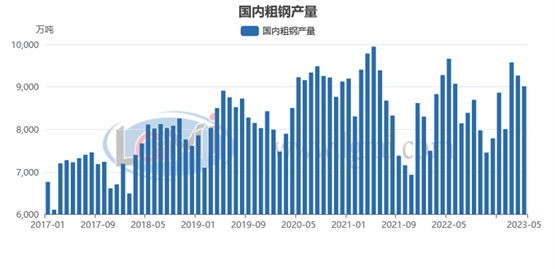

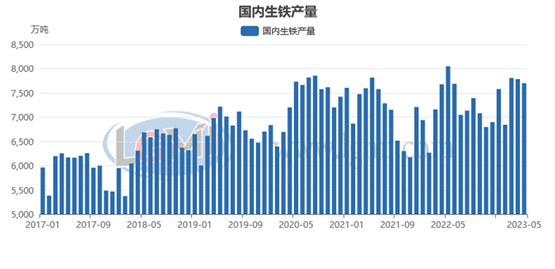

5月份,在低价需求释放、产量平控政策落地以及成本负反馈的共同影响下,国内钢材市场呈现了先扬后抑的行情,从而也抑制了钢厂产能释放的力度。据国家统计局数据显示,2023年5月份,我国粗钢产量9012万吨,同比下降7.3%,较4月扩大5.8个百分点(详见图1);生铁产量7700万吨,同比下降4.8%,由4月的正增长转为负增长(详见图2);钢材产量11847万吨,同比下降1.3%,由4月的正增长转为负增长(详见图3)。1-5月,我国粗钢产量44463万吨,同比增长1.6%;生铁产量37474万吨,同比增长3.2%;钢材产量55706万吨,同比增长3.2%。

图1 2017-2023年月度粗钢产量

图2 2017-2023年月度生铁产量

图3 2017-2023年月度钢材产量

五月份粗钢日产高位下降

从全国生铁、粗钢和钢材日均产量来看,2023年5月份全国粗钢日产呈现高位下降的态势,连续2个月低于去年同期,据国家统计局数据显示,5月份全国粗钢日均产量290.7万吨,环比下降5.9%(详见图4);生铁日均产量248.4万吨,环比下降4.3%;钢材日均产量382.2万吨,环比下降4.4%。生铁、粗钢和钢材日产均呈现环比下降态势,表明由于国内钢铁生产企业的亏损压力相对较大,生产节奏呈现明显放缓之势。

图4 2017-2023年月度粗钢日产

从重点大中型钢铁企业日均产量来看,大中型钢铁生产企业的产能释放节奏也呈现明显放缓的态势。据中国钢铁工业协会统计数据显示,5月份重点大中型钢铁企业生铁日产197.9万吨,环比4月下降2.6%;粗钢日产219.7万吨,环比4月下降3.3%;钢材日产212.7万吨,环比4月下降4.0%。

六月份粗钢日产或将维持韧性

6月份以来,由于经济数据表现不佳,市场对于稳增长政策再次加码的预期较强,从而带动了国内钢材市场的震荡反弹。从目前高炉开工率变化来看,钢铁企业生产释放力度呈现较强的韧性。据兰格钢铁网调研数据显示,2023年6月份前两周全国百家中小钢企高炉开工率的均值为79.6%,与5月份持平,较4月份下降0.2个百分点,较3月份上升0.1个百分点,较2月份上升2.2个百分点,较1月份上升3.3个百分点(详见图5)。

图5 2017-2023年全国主要钢铁企业高炉开工率

从重点大中型钢铁企业旬产数据来看,由于钢材品种利润的明显改善,从而推动了大中型钢铁生产企业的产能呈现加快释放的态势。据中国钢铁工业协会统计数据显示,2023年6月上旬重点钢企生铁日均产量200.36万吨,旬环比上升3.56%,同比下降2.37%(详见图6);粗钢日均产量223.11万吨,旬环比上升6.48%,同比下降2.52%(详见图7);钢材日均产量206.35万吨,旬环比下降4.23%,同比下降4.99%(详见图8)。

图6 2017-2023年大中型钢铁企业生铁旬产

图7 2017-2023年大中型钢铁企业粗钢旬产

图8 2017-2023年大中型钢铁企业钢材旬产

目前,加拿大意外加息25个基点,而美联储则暂停加息但保留了再次加息的预期,欧美通胀的压力仍然较大,全球经济依然面临衰退风险。而近期五大国际组织一致上调了今年中国经济增长预期,这就表明中国经济延续恢复态势,转型升级持续推进,但也要看到,国际环境依然复杂严峻,世界经济增长乏力,国内经济恢复向好,但市场需求仍显不足,一些结构性问题比较突出,推动经济高质量发展仍需要加力。6月13日上午,中国人民银行将7天期逆回购操作利率下调10个基点至1.9%;13日晚间,常备借贷便利利率隔夜期下调10个基点至2.75%,7天期下调10个基点至2.9%,1个月期下调10个基点至3.25%;15日,中国人民银行开展2370亿元中期借贷便利操作和20亿元逆回购操作,中标利率分别为2.65%和1.90%,MLF利率较上月下行10个基点。市场预计20日的LPR利率可能也将随着下调。央行这种超预期的“降息”释放了市场对于再次逆周期调节政策出台的强烈信号。

今年以来,各地区各部门扎实推进抓项目、扩投资、稳增长,推动经济实现质的有效提升和量的合理增长,显著加强政府投资对全社会投资的带动作用,抓紧恢复和扩大有效需求这个关键,促进新能源汽车、绿色家电等大宗消费,强化对投资的融资保障,支持超大、特大城市城中村改造和“平急两用”公共基础设施等重大项目建设。但当前经济恢复不如预期,尤其是钢材的内需表现相对较弱,制造用钢需求将受制于订单不足与转型高端的双重压力,基建用钢需求又受制于专项债带动效果持续减弱和淡季施工进度明显受限的双重制约,房地产用钢需求也将受制于房建项目有效施工不足和新开工下滑的双重拖累。

由于稳增长政策预期的增强,国内钢材市场呈现震荡反弹的局面,由于“趋利效应”的影响,国内钢铁生产企业的增产意愿较为明显,产能释放的力度也随之加大,因此预计6月份国内钢铁产量或将维持一定的韧性,据兰格钢铁研究中心估算,6月份全国粗钢日产将维持在290万吨左右的水平,其中重点大中型钢铁企业粗钢日产将会维持在220万吨左右的水平。

| 名称 | 价格 | 均价 | 涨跌 | 日期 |

|---|---|---|---|---|

| 1#铜 | 75310 - 75570 | 75440.0 | -- | 01-13 |

| A00铝 | 20120 - 20240 | 20180.0 | +170 | 01-13 |

| 0#锌 | 26250 - 26440 | 26345.0 | +200 | 01-13 |

| 1#锌 | 26170 - 26270 | 26220.0 | +200 | 01-13 |

| 1#铅 | 16725 - 16825 | 16775.0 | +100 | 01-13 |

| 1#锡 | 254650 - 251950 | 253300.0 | -250 | 01-13 |

| 1#镍 | 129350 - 131450 | 130400.0 | +1400 | 01-13 |

| 1#铜 | 69160 - 69200 | 69180.0 | +240 | 01-31 |

| A00铝 | 18950 - 18990 | 18970.0 | -40 | 01-31 |

| 0#锌 | 21220 - 21320 | 21270.0 | -60 | 01-31 |

| 1#锌 | 21120 - 21220 | 21170.0 | -60 | 01-31 |

| 1#铅 | 16300 - 16400 | 16350.0 | -25 | 01-31 |

| 1#锡 | 216750 - 218750 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 127100 - 130700 | 128900.0 | -600 | 01-31 |

| 1#铜 | 67930 - 68020 | 67975.0 | -60 | 01-17 |

| A00铝 | 18960 - 19020 | 18990.0 | +60 | 01-17 |

| 0#锌 | 21240 - 21340 | 21290.0 | -30 | 01-31 |

| 1#锌 | 21170 - 21270 | 21220.0 | -30 | 01-31 |

| 1#铅 | 15950 - 16100 | 16025.0 | -- | 01-17 |

| 1#锡 | 212750 - 214550 | 213650.0 | +3750 | 01-17 |

| 1#镍 | 127200 - 132300 | 129750.0 | +850 | 01-17 |

| 1#铜 | 69080 - 69280 | 69180.0 | +290 | 01-31 |

| A00铝 | 18940 - 19000 | 18970.0 | -30 | 01-31 |

| 0#锌 | 20960 - 21260 | 21110.0 | -70 | 01-31 |

| 1#锌 | 20890 - 21190 | 21040.0 | -70 | 01-31 |

| 1#铅 | 16100 - 16200 | 16150.0 | -75 | 01-31 |

| 1#锡 | 216500 - 219000 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 131500 - 131900 | 131700.0 | -500 | 01-31 |

| 1#铜 | 67970 - 68100 | 68035.0 | +55 | 01-16 |

| A00铝 | 19030 - 19050 | 19040.0 | -80 | 01-16 |

| 0#锌 | 21470 - 21570 | 21520.0 | +220 | 01-16 |

| 1#锌 | 21350 - 21450 | 21400.0 | +220 | 01-16 |

| 1#铅 | 16050 - 16200 | 16125.0 | -- | 01-16 |

| 1#锡 | 209050 - 211050 | 210050.0 | +500 | 01-16 |

| 1#镍 | 126450 - 131450 | 128950.0 | -350 | 01-16 |

| 名称 | 最新价 | 涨跌 | 昨收 | 走势 |

|---|---|---|---|---|

| 沪铜2503 | 75510 | 90 | 75420 |  |

| 沪铝2503 | 20280 | 40 | 20240 | |

| 沪锌2502 | 24245 | 5 | 24240 | |

| 沪铅2502 | 16455 | -155 | 16610 |  |

| 黄金2406 | 560.04 | 1.72 | 558.32 | |

微信二维码

微信二维码